Huis kopen en verhuren populairst in de Randstad

Geplaatst op 01 aprile 2019

Inmiddels kent Nederland ruim 280.000 particuliere verhuurders. In totaal gaat het om zes procent van de woningvoorraad. Verreweg de meesten hebben één huis in de verhuur. Bij diverse hypotheekverstrekkers kan je als particuliere investeerder een hypotheek voor de verhuur afsluiten. Houd er wel rekening mee dat je een deel van het aankoopbedrag zelf moet inleggen.

Vooral in drukke steden als Amsterdam, Den Haag en Utrecht zijn veel particuliere verhuurders actief. Het totale aandeel in de Randstad is ruim 27 procent. Als we het aantal particulier verhuurde woningen vergelijken met het totale woningaanbod, springt ook Grongingen eruit.

Particuliere verhuurders meestal actief met één woning

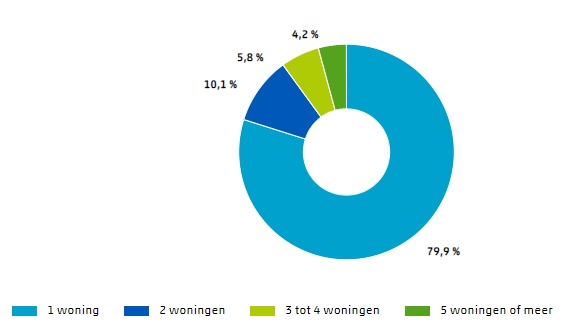

De meeste (80%) verhuurders hebben naast hun eigen huis één extra woning. Circa 10 procent verhuurt twee woningen. Slechts een kleine minderheid bezit vijf of meer woningen. De cijfers maken duidelijk dat het vooral om particulieren gaat die zelf een bedrag achter de hand hebben en een alternatief zoeken voor slecht renderende spaarrekeningen.

Aantal verhuurde woningen per verhuurder

Bron: CBS

Speciale hypotheek voor de verhuur

Een huis kopen en verhuren kan niet met een reguliere hypotheek. De geldverstrekker loopt meer risico dan normaal gesproken, bijvoorbeeld bij leegstand of dalende huizenprijzen. Je kunt bij verschillende geldverstrekkers wel een verhuurhypotheek afsluiten. De hypotheekrente ligt doorgaans hoger dan bij een normale hypotheek.

Het huis waar je zelf in woont kun je voor 100 procent financieren met een hypotheek. Dit geldt niet wanneer je een huis koopt voor de verhuur. Geldverstrekkers eisen in dat geval dat je zelf ook bijdraagt. Hoeveel eigen geld nodig is verschilt per aanbieder, ga uit van circa 20 tot 30 procent van de woningwaarde. Doorgaans betaal je een lagere hypotheekrente naarmate je minder leent en een groter deel voor eigen rekening neemt.

Hypotheekrenteaftrek en fiscale zaken

Zorg dat je weet waar je aan begint voordat je een huis koopt voor de verhuur. Los van je verantwoordelijkheden als verhuurder zijn er een aantal financiële aandachtspunten. Hypotheekrenteaftrek mag je bijvoorbeeld alleen toepassen op de woning die dient als hoofdverblijf van jezelf. Hier staat tegenover dat de huurinkomsten in principe onbelast zijn. Lees dit eerdere artikel voor meer informatie.

Veel particulieren gingen je al voor. Overweeg je zelf ook een investering te doen door een huis te kopen en verhuren? Onze specialisten adviseren je graag over de mogelijkheden in jouw situatie. Een vrijblijvend gesprek vraag je aan via het onderstaande formulier.